ZAC et ZAN — De la comptabilisation des ZAC dans la consommation foncière

La comptabilisation de la consommation foncière des ZAC aux termes de la loi ZAN fait débat. Le guide synthétique indique les possibilités de « soit de comptabiliser la consommation d’espaces de manière progressive, soit de comptabiliser la ZAC en totalité au démarrage effectif des travaux ».

L’option de laisser aux collectivités la possibilité de choisir l’étendue et la date de la comptabilisation de la consommation dès la mise en chantier, laisse trop de possibilités de maximisation de la consommation sur la période 2011-2021.

Nous avons sur notre territoire une technopole faite de plusieurs ZAC potentiellement dans ce cas.

Un cas de ZAC

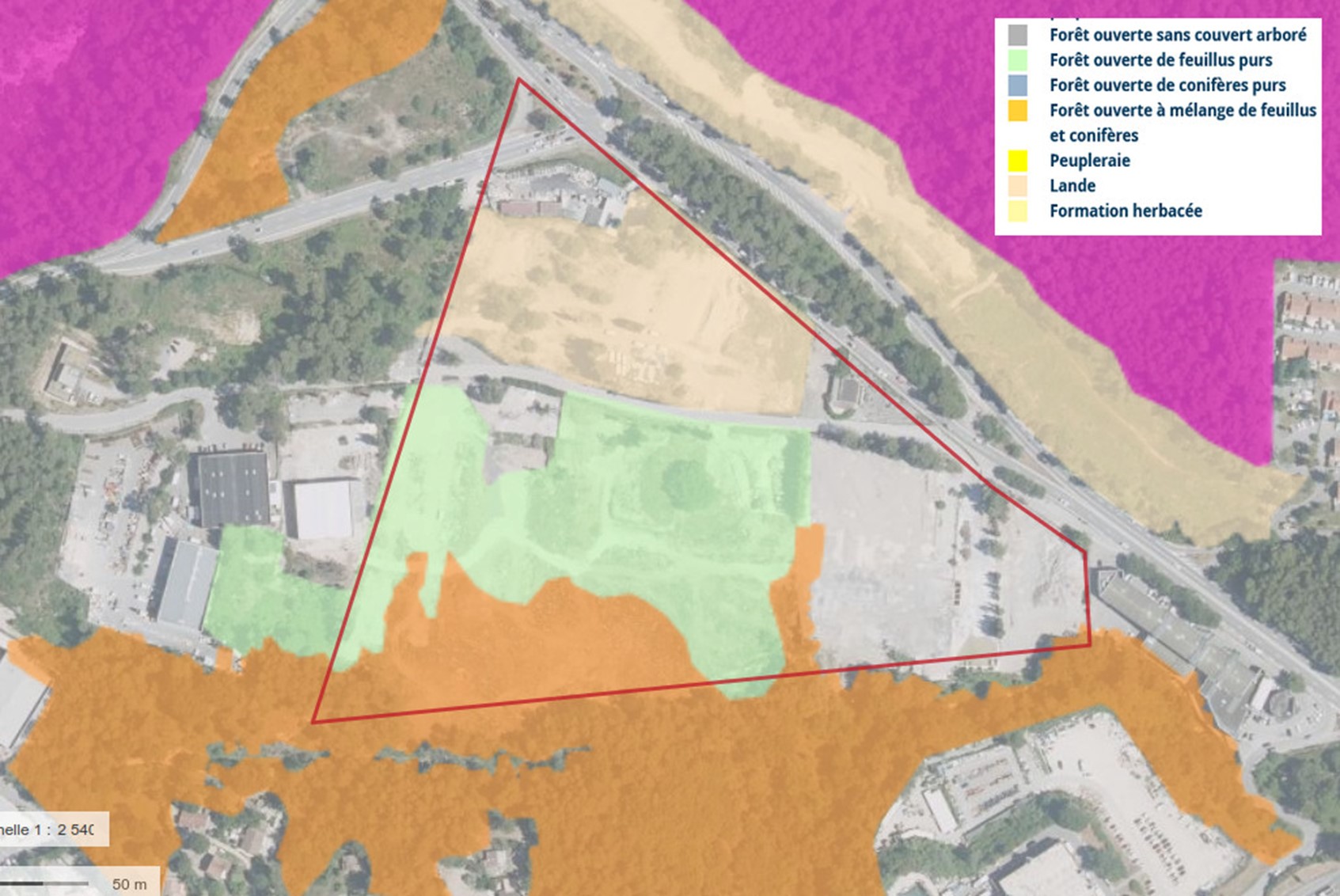

Pour une ZAC de 34 hectares, des défrichements et un déplacement de voirie ont été réalisés en 2016, et trois bâtiments d’activités démantelés ou déplacés entre 2018 et 2020. Le plus gros reste à faire. L’emprise de ce centre commercial est de plus de 80 000 m². À ce jour seules des extractions de matériaux ont été réalisées, laissant un sol nu qui n’est ni stabilisé ni compacté.

Fin 2020, ce terrain qui était en partie constitué de forêt, était en état post-défrichement (14 ha de défrichement en 2016).

L’atlas forestier recense la présence de forêts dans un passé récent.

D’autres zones de la ZAC doivent être aménagées : des bâtiments d’activité et des voiries, dont un énorme rond-point, pour un total de plus de 15 à 20 ha.

Des effets de la comptabilisation des ZAC selon le guide actuel

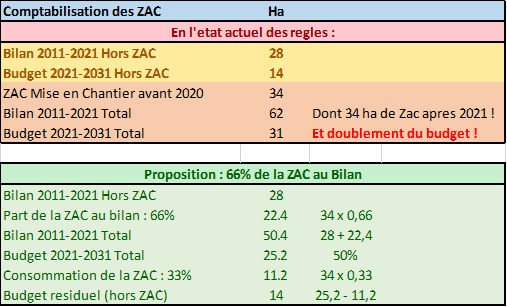

Peu regardante sur la sobriété foncière et l’étalement urbain, le bilan 2011-2021 de consommation foncière de la commune est de 28 ha, son budget 2021-2031 de 14 ha, avec déjà plus de la moitié consommée.

Se référant au guide synthétique, l’interprétation de la commune est que les travaux de voiries étant antérieurs à 2020 et le défrichement valant mise en chantier, lui permettent d’imputer toute la superficie de la ZAC sur la période 2011-2021. Et la multiplication des ZAC sur le territoire de la technopole amplifie d’autant plus ce phénomène.

Propositions

De façon plus mesurée, il conviendrait de modérer la comptabilisation des ZAC. Voici plusieurs pistes possibles :

Cette comptabilisation est à la fois compatible avec le principe de la loi (50% de réduction), et permet la réalisation de la ZAC, sans donner de prime excessivement avantageuse dans ce cas particulier.

Courrier au Ministre

Ce courrier au Ministre de la Transition écologique et de la Cohésion des territoires démontre un effet pervers de la prise en compte de la consommation des ZAC telle que définie au guide synthétique, et propose un mode de prise en compte plus équilibré.

Monsieur le Ministre de la Transition écologique et de la Cohésion des territoires, ce courrier démontre un effet pervers de la prise en compte de la consommation des ZAC telle que définie au guide synthétique, et propose un mode de prise en compte plus équilibré.

GADSECA — Groupement des Associations de Défense des Sites et de l’Environnement de la Côte d’Azur